電子書籍

「誰も書かなかった簿記入門」公式サイト

日商簿記3級 勘定科目の解説

(5/6)

現金過不足(げんきんかぶそく:未決算勘定)

現金は、受け取りや支払いが簡単にできる反面、帳簿への記入もれや記入誤りなどから、現金勘定の

残高と実際に有る現金の残高(実際有高:じっさいありだか)とが一致しないことがあります。

帳簿残高に対し、実際有高が多かったり少なかったりしている状態のことを、現金過不足(げんきんか

ぶそく)と言います。

帳簿残高と実際有高に不一致があり、すぐに原因が判明しないときは、その原因が判明するまでの間、

とりあえず帳簿残高を実際有高を合わせるための処理をしておきます。

その原因不明となっている帳簿残高と実際有高との差額を処理する勘定として、現金過不足(げんき

んかぶそく:未決算勘定)勘定を使います。

そして、過不足の原因がわかリ次第、現金過不足勘定を本来処理すべきであった勘定に変更する処

理を行います。

現金過不足勘定は、その発生から原因が判明するまでの間、たとえ原因が判明しなくとも決算

までの間の一時的な勘定で、資産、負債、純資産、収益、費用のいずれにも属さない特殊な勘定

です。このような勘定を未決算勘定と言います。

未決算勘定は、仮払金(かりばらいきん:資産)や仮受金(かりうけきん:負債)とは一時的な勘

定という点で似ていますが、仮払金や仮受金がその発生に現金などの収支を伴うのに対し、未決

算勘定は、その発生に収支が伴わないという違いがあります。

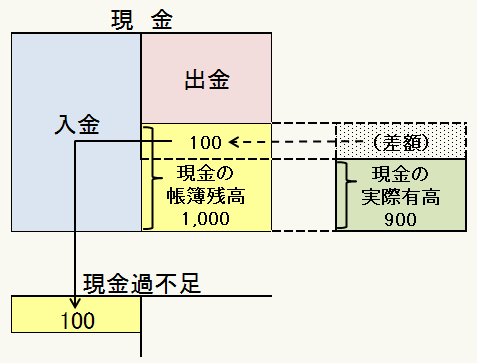

1.帳簿残高と実際有高に不一致があり、すぐに原因が判明しないときの処理

・ 帳簿残高よりも実際有高の方が少ないとき

帳簿残高よりも実際有高の方が少ないときは、その少なかった差額を現金勘定の貸方に記入する

ことで、帳簿残高を実際有高に一致させるとともに、同額を現金過不足勘定の借方に記入します。

取引例 1

現金の帳簿残高が1,000円に対し実際有高は900円であり、その原因は不明である。

現金過不足 100/現金 100

・

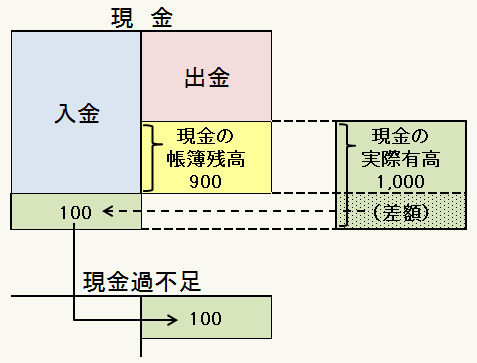

帳簿残高よりも実際有高の方が多いとき

帳簿残高よりも実際有高の方が多いときは、その多かった差額を現金勘定の借方に記入すること

で、帳簿残高を実際有高に一致させるとともに、同額を現金過不足勘定の貸方に記入します。

取引例 2

現金の帳簿残高が900円に対し実際有高は1,000円であり、その原因は不明である。

現金 100/現金過不足 100

----------------------------------------------------------

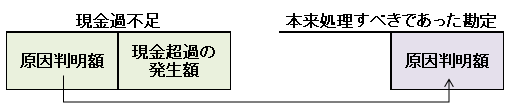

2.現金過不足勘定と現金勘定との関連図先の取引例を関連図にすると、次のようになります。

取引例 1 帳簿残高1,000円>実際有高900円

取引例 2 帳簿残高900円<実際有高1,000円

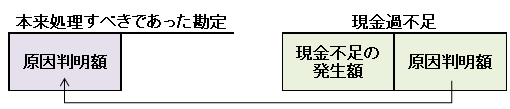

現金の帳簿残高と実際有高が不一致のため、とりあえず現金過不足勘定で処理してお いたものに

ついて原因が判明したときは、現金過不足勘定を、その判明した原因に基づき本来処理すべきであっ

た勘定に変更する処理をします。

(例 1) 帳簿残高よりも実際有高が300円少なかった原因が、交通費の現金支払いの記入もれであっ

たとき

(過不足発生時) 現金過不足 300/現金 300

(原因判明時) 旅費交通費

300/現金過不足 300

(例 2) 帳簿残高よりも実際有高が1,000円多かった原因が、売掛金の現金入金の記入もれであった

とき

(過不足発生時) 現金 1,000/現金過不足

1,000

(原因判明時) 現金過不足

1,000/売掛金 1,000

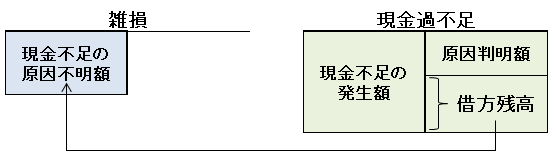

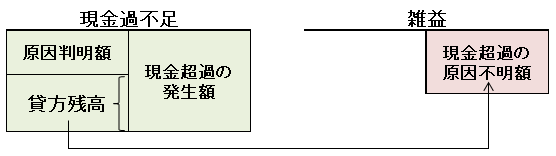

4.過不足の原因が判明しなかったときの処理

決算までに原因が判明しなかったため、現金過不足勘定の借方または貸方に残高があ るときは、

現金過不足勘定の残高を費用または収益として処理し、現金過不足勘定の残高をゼロにします。

(1) 現金過不足勘定が借方の残高のとき

現金過不足勘定の借方の残高は、原因不明の現金の不足額を意味します。

このため、現金過不足勘定の借方残高を、現金過不足勘定の貸方に記入するとともに、同額を

雑損(ざつそん:費用)勘定の借方に記入します。

(例 1) 決算時に現金過不足勘定の借方残高が100円であったとき

雑損 100/現金過不足 100

! 雑損勘定の代わりに雑損失(ざつそんしつ)勘定を使うこともあります。

(2) 現金過不足勘定が貸方の残高のとき

現金過不足勘定の貸方の残高は、原因不明の現金の超過額を意味します。

このため、現金過不足勘定の貸方残高を、現金過不足勘定の借方に記入するとともに、同額を

雑益(ざつえき:収益)勘定の貸方に記入します。

(例 2) 決算時に現金過不足勘定の貸方残高が200円であったとき

現金過不足 200/雑益 200

! 雑益勘定の代わりに雑収入(ざつしゅうにゅう)勘定を使うこともあります。