電子書籍

「誰も書かなかった簿記入門」公式サイト

日商簿記3級 勘定科目の解説

(4/6)

小口現金(こぐちげんきん:資産)

企業は、現金の盗難や紛失を防止し、支払う現金の準備や受け取った現金の保管およびその有高の

確認など現金授受に伴う手間をなくすためため、少額な支払いに充てるものを除き当座預金等に預け入

れます。

しかし、企業規模が大きくなると、各部署で使用する事務用品や切手あるいは営業で外回りをする従業

員が立替払いした交通費の精算など、少額な現金の支払いも頻繁になります。

その全てを、その都度経理係が現金で支払って精算するのでは、経理係の事務処理が煩雑となってし

まいます。

そこで、各部署の少額な支払いに充てるため、1週間あるいは1ヵ月間などの一定期間の支払予

定額をその部署の担当者に渡し、少額な支払いを任せることがあります。

このような少額な支払いのためにあらかじめ渡すお金を、小口現金(こぐちげんきん)と言い、小口現

金の管理担当者を用度係(ようどがかり)と呼びます。

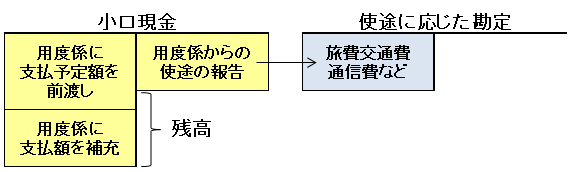

用度係は、経理係から受取ったお金でその部署の少額な支払いを行い、小口現金の受け入れと支出

の明細を補助簿である小口現金出納帳に記入します。

そして、一定期間ごとに用度係が小口現金の収支の明細を経理係に報告し、経理係から次の支払いに

充てるためのお金の補充を受けます。

その際、支出額と同額のお金の補充を受け、補充した時点で毎回同額の小口現金の残高になるような

補充の仕方を、定額資金前渡法(ていがくしきんまえわたしほう、インプレストシステム)と呼びます。

経理係は、用度係に小口現金のための資金を渡したときには、小口現金(こぐちげんきん:資産)勘定

の借方に記入し、用度係から小口現金の使途についての報告があったときには、報告のあった日に小口

現金勘定の貸方に記入するとともに、その使途に応じた勘定の借方に記入します。

(用度係に小口現金を渡したとき)

小口現金/当座預金など

(用度係から小口現金の使途の報告を受けたとき)

使途に応じた勘定/小口現金

取引例 1

用度係から、小口現金の使途について次のような報告を受け、ただちに支払額と同額の小切手を振

り出し小口現金の補充をした。

消耗品費 1,000円 旅費交通費 500円 雑費 300円

消耗品費 1,000/小口現金 1,800

旅費交通費 500/

雑費 300/

小口現金

1,800/当座預金 1,800

!

小口現金の使途についての報告と小切手による補充が同時に行われた場合には、上記の仕訳の

小口現金勘定の増減の記入を省略した下記のような仕訳をすることもあります。

消耗品費 1,000/当座預金 1,800

旅費交通費 500/

雑費 300/